Felix — Ingeniero de Software | Consultor de Transformación Digital Marzo 2026

Uso IA todos los días. Y no veo el dinero.

Voy a empezar por donde nadie en esta industria quiere empezar: por la caja.

Soy ingeniero de software con más de diez años de experiencia. Uso Claude, ChatGPT, Copilot — todo. La IA es parte de mi trabajo diario y de mi equipo. ¿Nos hace más productivos? Sin duda. ¿Se refleja en los ingresos? No. Lo que sí aparece cada mes, puntual y claro, es el gasto. Las suscripciones. Los tokens. La factura. El retorno es otra historia — difuso, imposible de atribuir a un cliente concreto o a un proyecto específico.

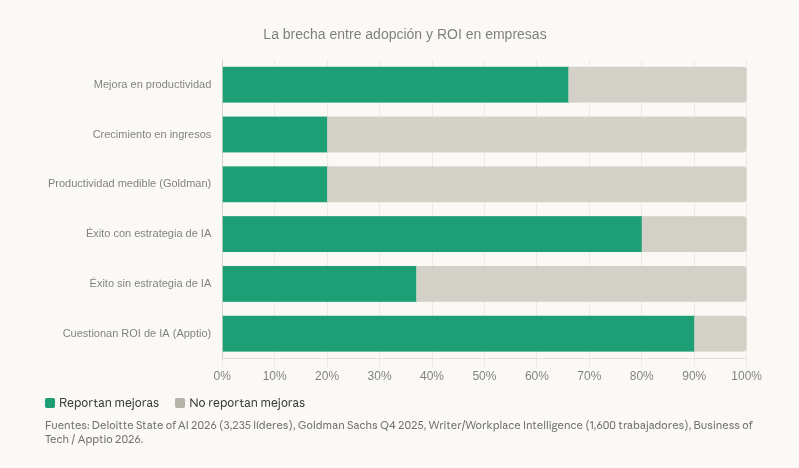

Resulta que no soy un caso aislado. Deloitte encuestó a más de 3,200 líderes empresariales en 2025: el 66% dice que la IA mejoró su productividad, pero solo el 20% — uno de cada cinco — reporta crecimiento real en ingresos. El 74% restante lo clasifica como "aspiración futura." Bonita manera de decir que el cheque no ha llegado.

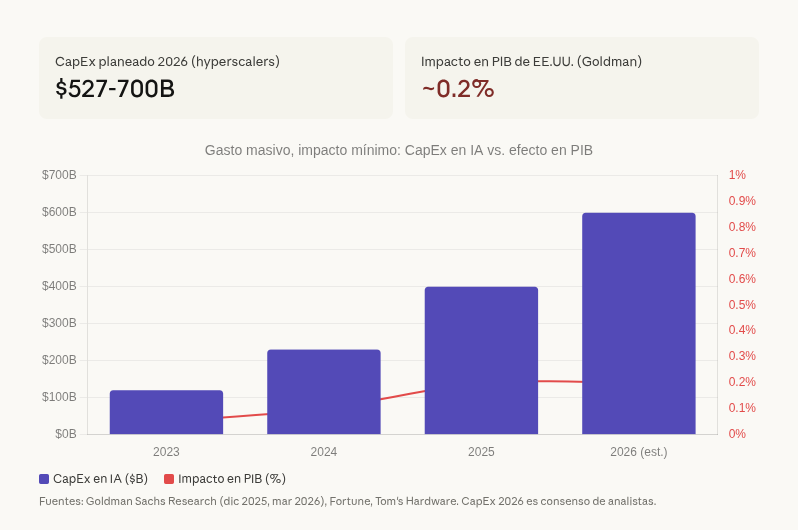

Goldman Sachs le puso número a lo que muchos sospechábamos: el impacto de toda la inversión en IA sobre el PIB de Estados Unidos en 2025 fue, en palabras de su economista jefe Jan Hatzius, "básicamente cero." Esto con $700 mil millones planeados solo para 2026 en infraestructura.

¿Cómo es posible gastar tanto y mover tan poco? Esa es la pregunta que me llevó a escribir esto. No como una crítica a la tecnología — que uso y valoro — sino como un análisis de por qué la mayoría de las empresas la están adoptando mal.

La carrera armamentista

Hay dos formas de gastar dinero: porque esperas ganar más, o porque te da miedo perder lo que tienes. La industria de la IA hoy opera casi exclusivamente con la segunda.

Microsoft no puso $13 mil millones en OpenAI porque el Excel con Copilot iba a triplicar sus ingresos. Lo hizo porque si Google resolvía la AGI primero, Microsoft se volvía irrelevante en una década. Amazon metió $4 mil millones en Anthropic, estructurado convenientemente como inversión en infraestructura AWS. Google aceleró Gemini mientras sacrificaba a miles de empleados. Meta abrió Llama como open source — no por generosidad, sino para comoditizar los modelos de todos los demás y proteger sus plataformas ante su incapacidad inicial de competir.

Ninguna de esas decisiones nació de una hoja de cálculo con ROI positivo. Son pólizas de seguro caras contra un futuro que nadie puede predecir.

Esa lógica se replicó en toda la economía. La empresa mediana que contrata IA no lo hace porque calculó que le va a generar un 15% más. Lo hace porque su competidor la contrató y no puede quedarse atrás. Es el dilema del prisionero: todos gastan, nadie puede parar, y el beneficio neto es marginal para todos.

Comprar armas no es rentable en sí mismo. No hay un ROI. Pero quedarse desarmado cuando todos los demás se están armando puede ser fatal. Así funciona hoy la inversión en IA.

Neha Khoda, analista de Bank of America, lo resumió bien: la IA entró en su fase de "show me" — donde los números grandes ya no impresionan si no vienen acompañados de resultados reales.

Los números detrás del telón

Veamos las finanzas de los laboratorios de IA más relevantes. No las que ponen en los comunicados de prensa — las reales.

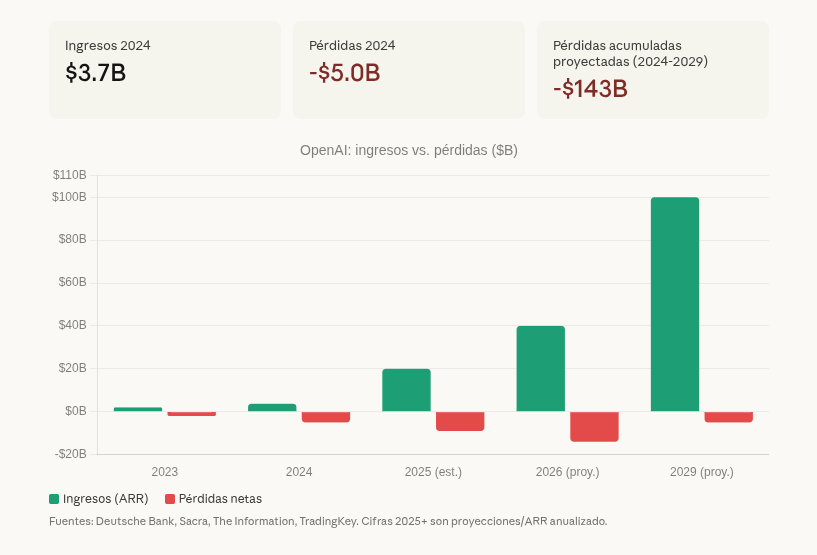

OpenAI facturó $3.7 mil millones en 2024. Perdió $5 mil millones. Lean eso otra vez: gastó $2.25 por cada dólar que generó. Para 2025, el ARR subió a unos $20 mil millones — crecimiento impresionante — pero la quema de efectivo fue de $9 mil millones. Deutsche Bank proyecta $143 mil millones en pérdidas acumuladas antes de que OpenAI vea rentabilidad, algo que no esperan antes de 2029. Paul Kedrosky lo puso en términos simples: "Están vendiendo dólares a 70 centavos al por mayor."

En noviembre de 2025, OpenAI lanzó un tier gratuito con publicidad. También están considerando contenido para adultos. Cuando una empresa pasa de non-profit fundado para "asegurar que la IA beneficie a toda la humanidad" pivota a publicidad y contenido para adultos en seis años, eso no es un pivote estratégico. Eso es buscar dinero debajo de las piedras.

Anthropic ha crecido de manera notable: de ~$1 mil millones en ARR a finales de 2024 a $14 mil millones en febrero de 2026. Cerró una ronda de $30 mil millones a una valoración de $380 mil millones. Pero quemó $5.6 mil millones en 2024, proyecta $3 mil millones en 2025, y enfrenta $80 mil millones en costos de infraestructura cloud hasta 2029. Proyecta flujo de caja positivo para 2027. Tiene mejores métricas que OpenAI — genera $2.10 por dólar de cómputo contra $1.60 de OpenAI según Fortune — pero la dinámica de fondo es la misma: crecimiento masivo financiado por rondas de inversión mientras se busca la rentabilidad.

Los demás labs enfrentan variaciones del mismo problema. Google subsidia Gemini con ingresos publicitarios. Meta financia Llama con su negocio de redes sociales. Nadie está generando retorno directo del negocio de IA en sí.

La paradoja central: cuanto más venden, más pierden. Los costos de cómputo crecen tan rápido como los ingresos o más. Eso no es un problema de escala. Es un problema de estructura.

Los chinos y el open source planean comerse los márgenes

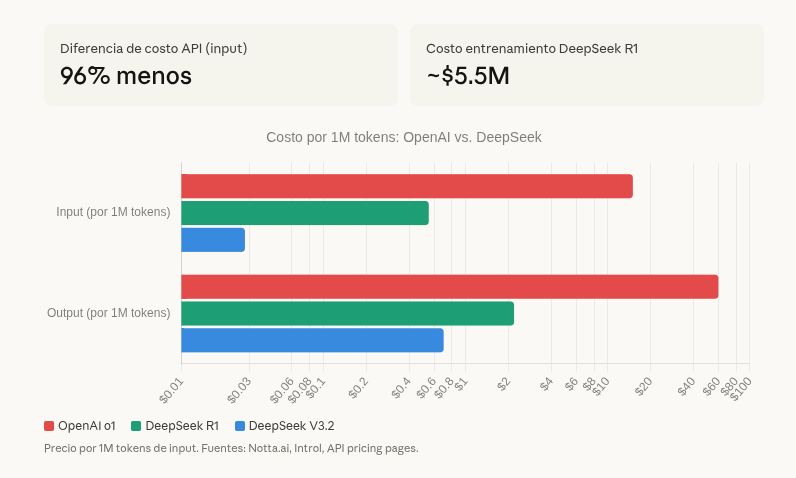

DeepSeek, un laboratorio chino, entrenó su modelo R1 por algo así como $5.5 millones, usando GPUs inferiores a las que tiene cualquier big tech americana. El resultado: rendimiento comparable al modelo o1 de OpenAI. El costo de su API es un 96% menor — $0.55 por millón de tokens de entrada contra $15 de OpenAI.

Un 96% menos. Por un producto que en muchos benchmarks es equivalente.

Meta sigue mejorando Llama como open source. Qwen (Alibaba) avanza. Mistral cierra la brecha. Cada vez que un modelo abierto iguala a uno de pago, la justificación para cobrar premium se debilita. Y los ciclos se acortan — la ventaja de un modelo nuevo dura meses, no años.

SemiAnalysis señala que el costo real de DeepSeek es mayor cuando incluyes infraestructura y R&D — algo así como $1.6 mil millones en CapEx total de servidores. Pero las técnicas de optimización que desarrollaron están disponibles para que cualquiera las adopte. La eficiencia, una vez descubierta, no se puede revertir.

Si un competidor puede ofrecer el 95% del rendimiento a un décimo del precio, ¿cuánto tiempo puedes cobrar premium? Menos del que crees.

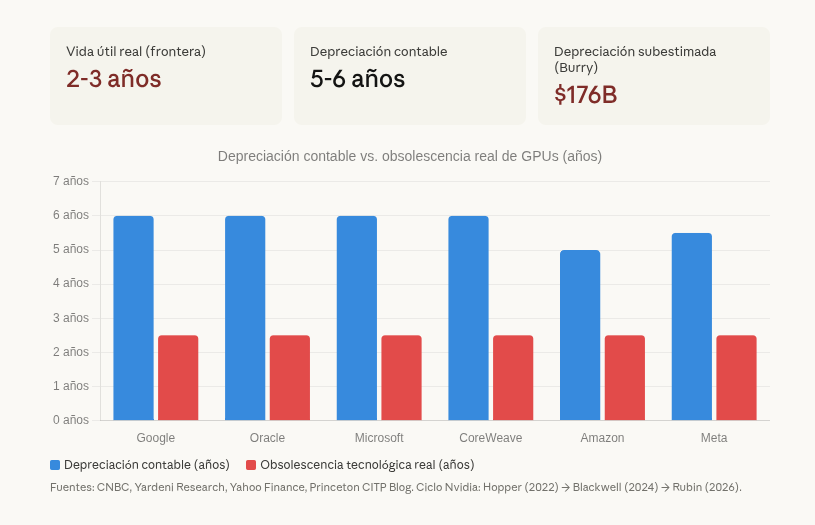

El hardware se pudre más rápido de lo que se paga

Este es el punto que menos se discute y el que más debería preocupar.

Los centros de datos de IA no son edificios que deprecias a 30 años. Los GPUs de Nvidia tienen una vida útil en la frontera tecnológica de 2 a 3 años. Nvidia ya pasó a un ciclo de producto anual: Hopper (2022), Blackwell (2024), Rubin (2026). Cada generación hace que la anterior pierda competitividad rápidamente — Blackwell ofrece hasta 25 veces mejor eficiencia energética que Hopper para ciertas tareas de inferencia.

Sin embargo, Google, Oracle y Microsoft deprecian esos mismos chips contablemente a 5-6 años. Michael Burry — el inversor que anticipó la crisis de 2008 — estima que esa discrepancia podría representar $176 mil millones en depreciación subestimada entre 2026 y 2028. Ganancias infladas artificialmente.

Satya Nadella, CEO de Microsoft, admitió que no quería "quedarse atrapado con cuatro o cinco años de depreciación en una sola generación." Cuando el CEO de la empresa que más gasta en IA dice eso en público, el mensaje es claro: incluso los mayores compradores están nerviosos por la velocidad a la que su inversión pierde valor.

Sin flujo de caja sostenible, ¿cómo planean los labs de IA mantener su infraestructura? Necesitan levantar capital permanentemente solo para reemplazar hardware que se vuelve obsoleto cada dos años. Es una rueda de hámster.

La paradoja de la democratización

Este es el argumento que considero más fuerte y menos discutido.

Supongamos el mejor escenario posible. La IA cumple todas sus promesas. Los modelos se vuelven extraordinarios. Los costos bajan. Todo funciona. ¿Qué pasa?

La IA destruye las ventajas competitivas de las mismas empresas que pagan por ella.

Un ejemplo concreto. Alguien con un PC, un buen modelo de IA, paciencia y creatividad podría recrear funcionalidades equivalentes a Photoshop. O a cualquier producto de Adobe — una de las empresas más anticonsumidor del mundo tech. Adobe pasa de competir contra dos o tres empresas a competir contra la humanidad entera. Multipliquen eso por cada categoría de software: CRM, ERP, analytics, project management.

Nvidia vende chips para que las empresas usen IA. Esa IA permite que competidores pequeños repliquen los productos de esas empresas. Las empresas pierden ingresos, reducen su gasto en IA, y Nvidia pierde también. La cadena se devora a sí misma.

Es como vender armas a todos los bandos de una guerra al mismo tiempo. Excelente negocio al principio. Insostenible al final.

Cuanto mejor sea la IA, peor es el caso de inversión para quienes la financian. Si los modelos son mediocres, las big tech mantienen su ventaja. Pero si la IA realmente funciona, cualquiera puede competir con cualquiera, y los márgenes colapsan en toda la industria. Según Andreessen Horowitz, el 81% de las empresas ya usa tres o más familias de modelos en producción — la competencia entre proveedores está erosionando márgenes en tiempo real.

Entonces, ¿qué hacemos?

Ahora mismo no hay una fórmula mágica. Pero después de usar IA diariamente y asesorar a empresas en transformación digital, hay patrones claros que separan a las que obtienen valor de las que tiran dinero.

Admitir que estás gastando por miedo. Si la razón principal por la que adoptaste IA es "porque la competencia lo hizo," eso no es estrategia, es pánico. Define qué problema específico resuelve, cómo vas a medir el impacto, y cuál es el criterio de éxito. Datos de Writer/Workplace Intelligence: las empresas sin estrategia formal de IA reportan 37% de éxito en adopción. Las que sí la tienen: 80%. La diferencia no es la tecnología. Es tener un plan.

Cambiar cómo cobras. Si la IA te permite hacer en 2 horas lo que antes tomaba 20, el modelo de horas facturadas se autodestruye. Cobra por resultado, por valor entregado, por problema resuelto. Si no cambias el modelo de negocio, la IA solo va a hacer que trabajes más rápido por menos dinero.

Entender que tu ventaja no es la herramienta. A medida que los modelos se comoditizan (y se van a comoditizar), la diferenciación se desplaza a quién sabe aplicarlos mejor. Nadie paga premium por electricidad, pero las empresas que mejor la aprovecharon construyeron imperios. Tu conocimiento de dominio, tu relación con el cliente, tu capacidad de implementación — eso es lo que vale.

No casarte con un proveedor. Los que hoy cobran premium mañana pueden ser commodity. Mantén flexibilidad.

Esto no es ciencia ficción. Es contabilidad.

No soy anti IA. Sería absurdo — la uso todo el día y creo que tiene potencial transformador. La electricidad fue real en 1890. El internet fue real en 1999. Ambas tecnologías cambiaron el mundo. Y en ambos casos, muchas de las empresas que apostaron todo en el momento equivocado quebraron antes de ver los beneficios.

El riesgo no es que la IA fracase. Es que el mercado le haga lo que le hizo al internet en 2001 — matar el momentum con una corrección que frene la inversión justo cuando estábamos cerca del salto real.

Goldman Sachs encontró que donde sí se mide el impacto en tareas específicas, las mejoras de productividad rondan el 30%, concentradas en desarrollo de software y atención al cliente. El potencial está ahí. Pero no se va a materializar tirando dinero al problema con los ojos cerrados.

Las empresas que van a ganar con la IA no son las que gasten más. Son las que gasten mejor. Y eso empieza por dejar de invertir por miedo y empezar a invertir con cabeza.

¿Tu empresa está invirtiendo en IA de forma inteligente?

Responde 12 preguntas en 2 minutos y recibe un diagnóstico gratuito con recomendaciones personalizadas para tu empresa.

Felix es ingeniero de software con más de 10 años de experiencia internacional en arquitecturas web modernas (Next.js, NestJS, Node.js, PostgreSQL, AWS). Co-funda una firma de consultoría estratégica enfocada en transformación digital. Usa herramientas de IA diariamente en su trabajo.

Referencias

Informes y encuestas Deloitte, "State of AI in the Enterprise 2026" — 3,235 líderes (ago-sep 2025) | Goldman Sachs Research — Impacto IA en PIB (Q4 2025 / Q1 2026) | Andreessen Horowitz, "Enterprise AI arms race" (feb 2026) | Menlo Ventures, "State of Generative AI" (dic 2025) | Writer / Workplace Intelligence, "2025 AI Adoption Report" — 1,600 trabajadores | NVIDIA, "State of AI 2026" — 3,200+ encuestados | PwC, "2026 AI Predictions" | Lucidworks, "Enterprise AI in 2026" — 1,600+ líderes

Análisis financieros Sacra — OpenAI y Anthropic (mar 2026) | Deutsche Bank — Pérdidas OpenAI $143B (dic 2025) | TradingKey (ene 2026) | DigiDAI (mar 2026) | European Business Magazine (feb 2026) | Fortune / Goldman Sachs capex vs. profit (ene 2026)

Depreciación y hardware CNBC — Depreciación GPU (nov 2025) | Yahoo Finance (dic 2025) | Stanley Laman Group | Princeton CITP Blog (oct 2025) | Yardeni Research (nov 2025)

Competencia y costos Introl — DeepSeek V3.2 (dic 2025) | Notta.ai — DeepSeek R1 vs o1 | SemiAnalysis (ene 2025) | Om Malik (feb 2026)